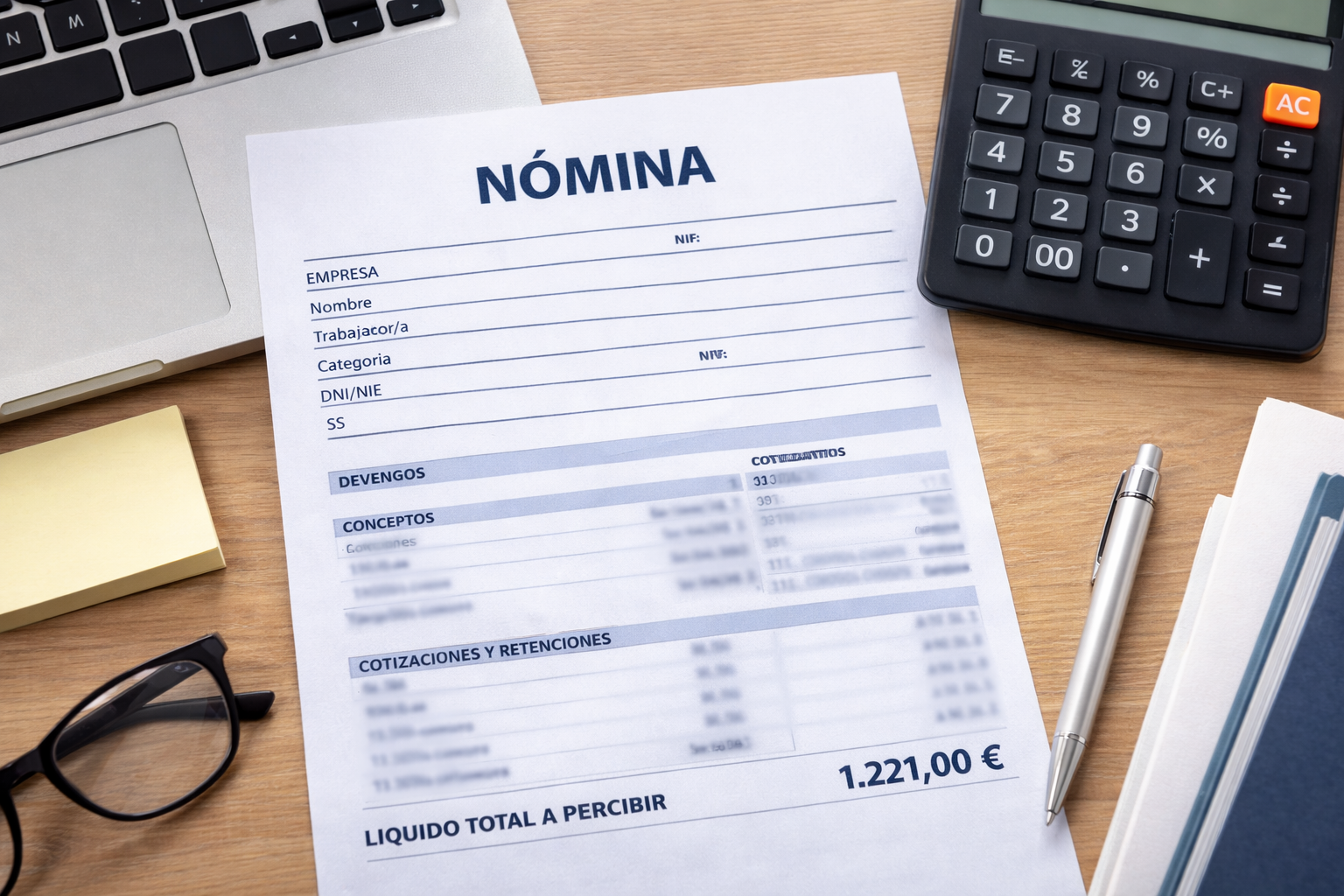

El BOE de 19 de febrero de 2026 ha publicado el Real Decreto 126/2026, por el que se fija el Salario Mínimo Interprofesional (SMI) para 2026, con efectos retroactivos desde el 1 de enero. El SMI se incrementa un 3,1 % respecto al año anterior y queda establecido en 1.221 euros mensuales en 14 pagas, lo que equivale a 17.094 euros anuales.

Para las empleadas y empleados de hogar que trabajen por horas en régimen externo, el salario mínimo se fija en 9,55 euros por hora efectivamente trabajada. En el caso de trabajadores eventuales y temporeros cuyos servicios no superen 120 días para una misma empresa, el SMI no podrá ser inferior a 57,82 euros por jornada legal, incluyendo la parte proporcional de vacaciones cuando proceda.

El Real Decreto finalmente no ha suprimido los mecanismos de absorción y compensación, pese a la controversia generada en las últimas semanas. Se mantiene, por tanto, la regla general conforme al artículo 27 del Estatuto de los Trabajadores: la revisión del SMI no afecta a salarios que, en cómputo anual y en su conjunto, ya superen dicha cuantía, pudiendo compensarse con percepciones salariales existentes.

No obstante, no serán absorbibles los conceptos de naturaleza extrasalarial (como pluses de transporte o compensación de gastos), ni podrá minorarse la cuantía íntegra en dinero del SMI mediante salario en especie. Tampoco se computan, a estos efectos, determinados conceptos como horas extraordinarias o, en general, retribuciones vinculadas a condiciones específicas de trabajo. Se recomienda mantener seguimiento ante posibles futuras reformas en materia de compensación y absorción.

Síguenos en las redes