A través de este comunicado, informamos de la entrada en vigor, el jueves 16 de abril de 2026, del Real Decreto-ley 9/2026, de 14 de abril, de medidas urgentes en materia de transporte, publicado en el BOE de 15 de abril. Introduce novedades de gran calado en el régimen de contratación del transporte de mercancías, para salvaguardar los intereses de los transportistas, como a continuación van a leer.

En lo que afecta al transporte de mercancías por carretera, esta norma introduce cambios de gran importancia práctica, especialmente en materia de revisión del precio del transporte por variación del combustible, y en el régimen sancionador aplicable cuando el cargador o el obligado al pago se opongan a su reflejo en factura.

A partir del 16 de abril la revisión del precio por variación del combustible deja de ser, en la práctica, una cuestión discutible, y pasa a configurarse como una obligación legal reforzada, automática, documentable y sancionable.

El Real Decreto-ley 9/2026 modifica el artículo 38 de la Ley 15/2009, la condición general 3.4 y la condición general 8.3 de la Orden FOM/1882/2012, y además incorpora nuevas infracciones en la Ley de Ordenación de los Transportes Terrestres (LOTT).

Hasta ahora, aunque la normativa ya contemplaba la revisión del precio del transporte por variación del combustible, en la práctica seguían existiendo dudas, resistencias y dificultades para su aplicación efectiva por parte de las empresas cargadoras, algo que con frecuencia se nos comenta en la asociación.

Con esta reforma, el legislador refuerza la posición del transportista y limita el margen para que el cargador se niegue, retrase o vacíe de contenido la revisión.

Para ampliar lo que indicamos, aconsejamos que dediquen unos minutos a leer los documentos que encontrarán en los siguientes enlaces:

- Real Decreto-ley 9/2026, de 14 de abril, de medidas urgentes en materia de transporte.

- Ley 15/2009, de 11 de noviembre, del contrato de transporte terrestre de mercancías.

- Orden FOM/1882/2012, de 1 de agosto, por la que se aprueban las condiciones generales de contratación de los transportes de mercancías por carretera.

- Ley 16/1987, de 30 de julio, de Ordenación de los Transportes Terrestres.

- Circular de CETM, de fecha 15 de abril de 2026, explicativa.

REVISIÓN OBLIGATORIA DEL PRECIO DEL TRANSPORTE POR VARIACIÓN DEL PRECIO DEL CARBURANTE

La nueva redacción del artículo 38 de la Ley 15/2009 establece:

- Cuando el precio del combustible haya variado entre la fecha de celebración del contrato y la realización del transporte, el porteador y el obligado al pago incrementarán o reducirán, de manera ineludible, el precio inicialmente pactado conforme a los criterios o fórmulas fijados por la Administración.

- Además, la variación deberá reflejarse obligatoriamente en la factura de manera desglosada.

- El pacto en contrario a lo dispuesto en este artículo se considerará nulo.

Esto supone tres consecuencias inmediatas para las empresas transportistas:

- La revisión del precio adquiere un carácter claramente imperativo. Ya no estamos ante una mera posibilidad negociable o ante una cláusula que pueda quedar sin efecto por la fuerza de la parte contratante.

- El ajuste debe figurar en la factura en línea separada y de forma desglosada.

- La norma mantiene la regla general de aplicación automática cuando la variación del combustible sea igual o superior al 5%, salvo que se hubiera pactado por escrito y desde el inicio un umbral menor.

ATENCIÓN ESPECIAL A LOS CONTRATOS DE TRANSPORTE CONTINUADO

Uno de los cambios más relevantes para muchas empresas es el relativo a los contratos de transporte continuado.

La nueva condición 8.3 de la Orden FOM/1882/2012 establece que, en estos contratos, el precio inicialmente pactado debe revisarse en todo caso y de forma automática coincidiendo con el periodo de facturación acordado, con independencia del porcentaje en que haya variado el precio del combustible.

Esto significa que desaparece la revisión trimestral como referencia general y se pasa a una revisión vinculada al periodo real de facturación.

En la práctica, si la empresa factura mensualmente, la revisión deberá operar mensualmente; si factura con otra periodicidad, habrá que adaptarla a ese periodo.

NUEVA FÓRMULA DE REVISIÓN: COEFICIENTE DINÁMICO SEGÚN EL PRECIO DEL CARBURANTE

La reforma sustituye la antigua fórmula reglamentaria por una nueva fórmula unificada:

?P = G × P × C / 100

Donde:

- ?P: es la variación del precio del transporte.

- G: es el índice de variación porcentual del precio medio semanal del gasóleo.

- P: es el precio pactado del transporte.

- C: es un coeficiente vinculado al precio del gasóleo antes de impuestos en la fecha de realización del transporte.

La gran novedad es que el coeficiente C ya no es fijo, sino dinámico, y varía según el precio antes de impuestos del gasóleo y según el tipo de vehículo.

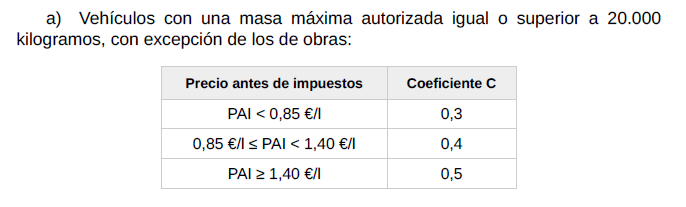

Por ejemplo, para vehículos con MMA igual o superior a 20.000 kg, el coeficiente será 0,3, 0,4 o 0,5 según el precio antes de impuestos esté por debajo de 0,85 €/l, entre 0,85 y 1,40 €/l o iguale o supere 1,40 €/l. La circular de CETM resume visualmente estas tablas en sus páginas 4 y 5.

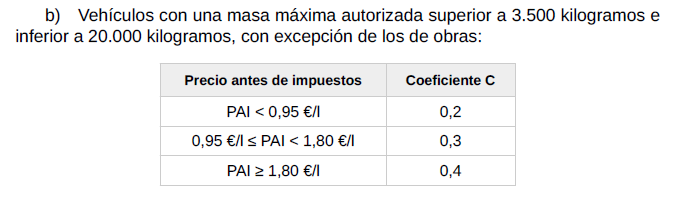

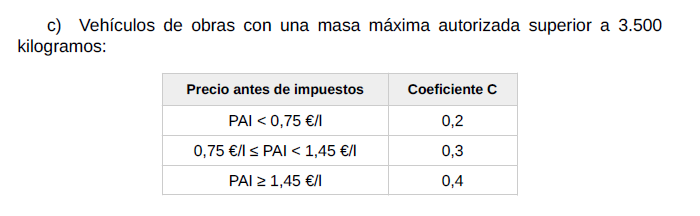

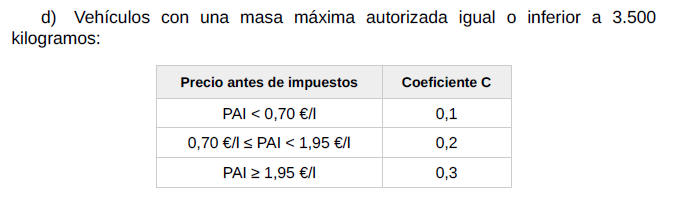

Estas son las tablas que publica el Real Decreto-ley 9/2026, y como dato orientativo el PAI a fecha 13 de abril de 2026 es de 1,38341 euros/litro (https://apps.fomento.gob.es/preciogasoleo/angular_proyecto/client/gasoleoCambio):

Vehículos con MMA igual o superior a los 20.000 kgs.:

Vehículos con MMA igual o superior a los 3.500 kgs. e inferior a los 20.000, con excepción de los de obras:

Vehículos de obras con MMA superior a los 3.500 kgs.:

Vehículos con MMA igual o inferior a 3.500 kgs.:

También se aclara cómo debe tomarse el precio de referencia del combustible para calcular la variación:

- En los vehículos sujetos a devolución parcial del Impuesto sobre Hidrocarburos, el cálculo se hace sin IVA y sin considerar la devolución parcial por gasóleo profesional.

- En los no sujetos a esa devolución, el cálculo se hace sin IVA.

REGLA TRANSITORIA IMPORTANTE

La norma contiene una precisión, no podrán computarse, para calcular la revisión del precio del transporte, las bonificaciones y ayudas extraordinarias y temporales previstas en el RDL 7/2026 para sufragar el gasóleo. Hasta el 30 de junio, fecha máxima establecida por el Gobierno para esa ayuda.

Dicho de otro modo, como hemos venido indicando desde hace unas semanas, esas ayudas no deben utilizarse para reducir artificialmente el ajuste que corresponde repercutir al cargador.

La circular de CETM subraya expresamente esta aclaración, y destaca que dichas ayudas son exclusivamente para el transportista.

EL OBLIGADO AL PAGO D ELA FACTURA, TIENE QUE PAGAR, DE LO CONTRARIO SERÁ SANCIONADO

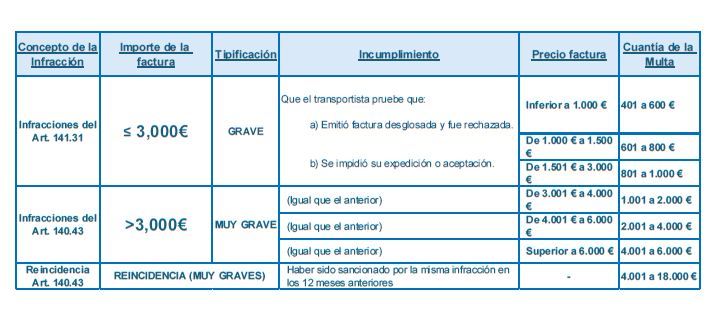

La otra gran novedad práctica del RDL 9/2026 es el refuerzo del régimen sancionador. La disposición final primera modifica la LOTT e introduce dos nuevas infracciones:

- Artículo 140.43, cuando el precio del transporte que conste en la factura sea superior a 3.000 euros.

- Artículo 141.31, cuando el precio del transporte sea igual o inferior a 3.000 euros.

Ambas infracciones sancionan la oposición del cargador o del obligado al pago a reflejar en la factura, de manera desglosada, la variación del precio del transporte derivada del combustible, siempre que el transportista pruebe una de estas dos circunstancias:

- Que emitió correctamente la factura desglosada y el cargador la rechazó o pidió su modificación.

- Que el cargador impidió por cualquier medio su correcta expedición o aceptación.

En definitiva, desde el 16 de abril, esa oposición puede ser objeto de sanción administrativa.

CUANTÍA DE LAS SANCIONES

Las sanciones previstas por la reforma son relevantes.

Cuando el precio del transporte sea igual o inferior a 3.000 euros, las multas oscilan entre:

- 401 y 600 euros, si la factura es inferior a 1.000 euros.

- 601 y 800 euros, si está entre 1.000 y 1.500 euros.

- 801 y 1.000 euros, si está entre 1.501 y 3.000 euros.

Cuando el precio del transporte sea superior a 3.000 euros, las multas oscilan entre:

- 001 y 2.000 euros, si la factura está entre 3.001 y 4.000 euros.

- 001 y 4.000 euros, si está entre 4.001 y 6.000 euros.

- 001 y 6.000 euros, si supera los 6.000 euros.

- Además, en caso de reincidencia específica en el artículo 140.43 dentro de los doce meses anteriores, la multa puede elevarse hasta 18.000 euros.

Cuadro confeccionado por CETM con esas sanciones: La prueba será fundamental. Desde este momento, la prueba documental pasa a ser decisiva. La Administración no sancionará automáticamente por el mero hecho de que exista un desacuerdo.

La prueba será fundamental. Desde este momento, la prueba documental pasa a ser decisiva. La Administración no sancionará automáticamente por el mero hecho de que exista un desacuerdo.

La norma exige que el transportista pueda acreditar que emitió una factura correctamente desglosada y que esta fue rechazada, modificada indebidamente o impedida.

Por ello, es imprescindible conservar con rigor:

- Facturas emitidas.

- Correos electrónicos.

- Mensajes de rechazo.

- Solicitudes de modificación.

- Cualquier otra evidencia documental.

En consecuencia, no basta con tener razón jurídicamente; hay que estar en condiciones de probarla.

Qué deben hacer ahora las empresas

- Revisar los contratos y cláusulas tipo para comprobar que no contienen redacciones incompatibles con la nueva regulación o que puedan generar confusión sobre la revisión automática del precio.

- Adaptar la facturación, incorporando una línea específica y desglosada para la revisión por variación del combustible.

- Ajustar los sistemas internos de cálculo, especialmente en contratos continuados, para aplicar correctamente la revisión en cada periodo de facturación.

- Reforzar la conservación de prueba documental, porque será la base de cualquier eventual reclamación o denuncia.

CONCLUSIÓN

Para el transporte de mercancías por carretera, el Real Decreto-ley 9/2026 supone una modificación de gran alcance.

La norma:

- Refuerza la revisión del precio por variación del combustible.

- Impone su reflejo desglosado en factura.

- Obliga a revisar automáticamente los contratos continuados conforme al periodo de facturación.

- Sanciona la oposición del cargador cuando esta quede acreditada.

En definitiva, el sobrecoste del combustible no debe seguir siendo absorbido de hecho por el transportista cuando la ley ya establece un mecanismo obligatorio de revisión. La norma da más herramientas al sector, pero exige también una aplicación rigurosa y una adaptación inmediata de la gestión contractual y administrativa.

Síguenos en las redes