En la línea informativa que inició Asetra hace unas semanas, incidiendo en que las empresas de transporte deben indexar al cliente el incremento del precio del carburante, pero no para obtener un beneficio mayor, sino para cubrir el impacto de ese aumento del precio del gasóleo en las cuentas de resultados de cada uno, a continuación informamos de las principales novedades relativas a la revisión del precio del transporte en función de la variación del precio del combustible, tras la publicación del Real Decreto-ley 9/2026, que ha reforzado la aplicación de la cláusula del gasóleo e introducido un nuevo régimen sancionador para los supuestos de incumplimiento.

Estas medidas son fruto del trabajo del Comité Nacional del Transporte por Carretera, del que forma parte la CETM, y tienen como finalidad garantizar que las empresas transportistas puedan repercutir correctamente las variaciones del precio del gasóleo en sus servicios.

LA REVISIÓN DEL GASÓLEO SIGUE SIENDO OBLIGATORIA

La Ley 15/2009, del contrato de transporte terrestre de mercancías, establece que, cuando el precio del combustible varíe entre la fecha de celebración del contrato y el momento de realización efectiva del transporte, el porteador y el obligado al pago deberán incrementar o reducir el precio inicialmente pactado conforme a la fórmula establecida por la Administración.

Además, la revisión se aplica de forma automática cuando la variación del combustible sea igual o superior al 5%, salvo que las partes hayan pactado expresamente y por escrito un umbral inferior.

En los contratos de transporte continuado, la revisión debe realizarse en cada periodo de facturación acordado, con independencia del porcentaje de variación del gasóleo.

Es aconsejable que lean la nota metodológica de fecha 20 de abril de 2026, publicada por el Ministerio de Transportes (que pueden leer en este enlace a la página web del Ministerio), extractamos de la misma:

TRES PERIODOS DISTINTOS PARA APLICAR LA FÓRMULA

La principal novedad práctica es que, debido a los cambios normativos recientes, pueden coexistir tres fórmulas diferentes, dependiendo de la fecha en que se haya realizado efectivamente el transporte.

- Transportes realizados hasta el 22 de marzo de 2026: Se aplica el sistema anterior, tomando como referencia el PVP del gasóleo, con IVA incluido, y los coeficientes fijos previstos hasta ese momento.

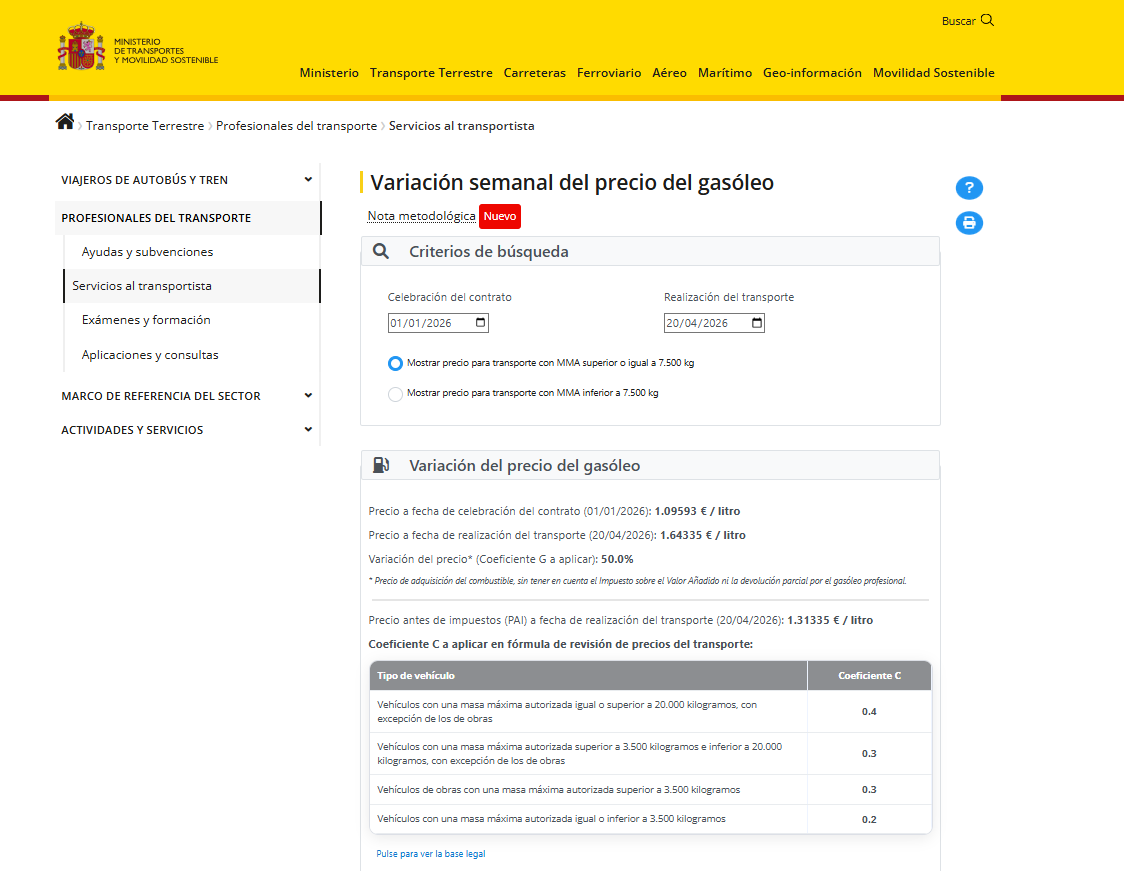

- Transportes realizados entre el 23 de marzo y el 15 de abril de 2026: Debe tomarse como referencia el PAI, es decir, el precio antes de impuestos, manteniéndose los coeficientes fijos. Para este periodo, CETM ha puesto a disposición de los asociados de una calculadora específica para calcular el índice “G” con PAI.

- Transportes realizados desde el 16 de abril de 2026: Se aplica la nueva fórmula derivada del Real Decreto-ley 9/2026. El cálculo pasa a ser más preciso, ya que tiene en cuenta el PAI, el Impuesto de Hidrocarburos y, en su caso, la devolución del gasóleo profesional, ajustándose mejor al coste real soportado por el transportista.

La calculadora del Ministerio ya ha sido actualizada para diferenciar estos tres periodos y aplicar el método correspondiente según la fecha de realización efectiva del transporte (https://www.transportes.gob.es/transporte-terrestre/servicios-al-transportista/indice-de-variacion-semanal-de-los-precios-medios-del-gasoleo-en-espana):

Variación del 1 de enero al 20 de abril de 2026 (último dato publicado):

HERRAMIENTAS PARA AYUDAR CON EL CÁLCULO

CETM tiene a disposición de todos los asociados una calculadora en su página web, con una guía explicativa (quienes asistieron al webinar el día 21 por la tarde lo comprobaron); mientras que FROET, organización de la región de Murcia, también ha general una calculadora de apoyo. Aconsejamos su consulta.

LA FECHA RELEVANTE ES LA DEL TRANSPORTE EFECTIVO

Por el contrario, si el transporte se efectuó después de su entrada en vigor, debe aplicarse la nueva fórmula en todos sus efectos. Esta regla se aplica con independencia de la fecha en que se hubiera formalizado el contrato.

Por tanto, lo determinante no es cuándo se firmó el contrato ni cuándo se emite la factura, sino cuándo se realizó efectivamente el servicio de transporte.

CONTRATOS CONTINUADOS: PUEDE AGRUPARSE EL CÁLCULO

En los contratos de transporte continuado, la revisión debe realizarse coincidiendo con el periodo de facturación pactado. Cuando existan muchos viajes en un mismo periodo de facturación, el cálculo puede agruparse mediante una media, sin necesidad de calcular individualmente viaje por viaje.

Esta aclaración es especialmente relevante para empresas que trabajan con facturación mensual o con un volumen elevado de portes para un mismo cliente.

ÁMBITO DE APLICACIÓN: TRANSPORTE NACIONAL

Según la información trasladada por el Ministerio en el marco de las consultas realizadas al sector, la norma se aplica al transporte con origen y destino en España. Se ha aclarado expresamente que no resultaría aplicable, por ejemplo, a trayectos internacionales como Francia-Marruecos o Portugal-Francia.

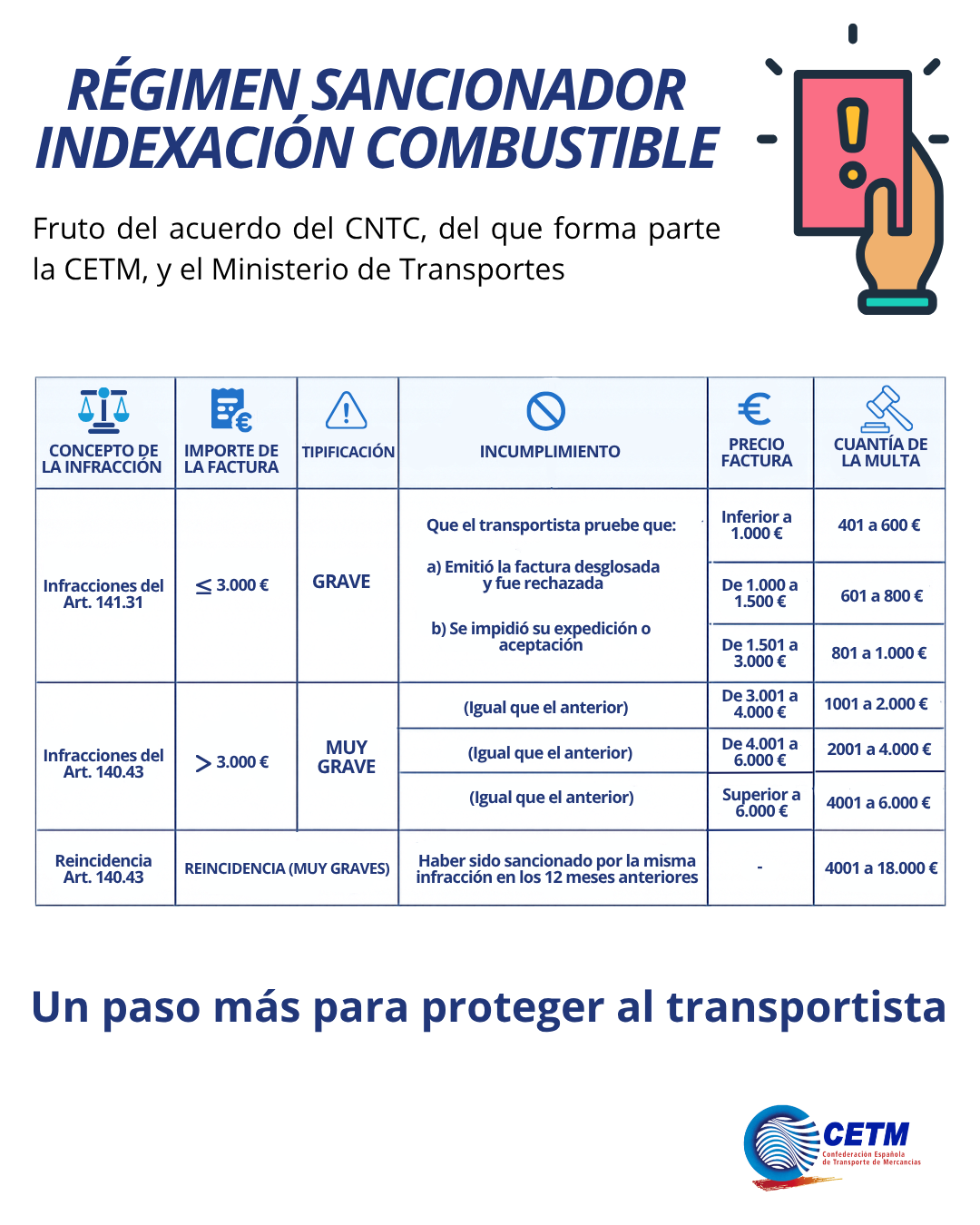

NUEVO RÉGIMEN SANCIONADOR

Como pueden ver en la imagen superior, el incumplimiento puede ser sancionado cuando el transportista pruebe que:

- Emitió la factura desglosada y fue rechazada.

- Se le impidió su expedición o aceptación.

En esta noticia publicada en la página web de Asetra ya advertíamos que las sanciones se graduarán en función del importe de la factura y de la gravedad de la infracción.

En los supuestos más graves o de reincidencia, las multas pueden alcanzar hasta 18.000 euros, conforme al cuadro sancionador difundido por CETM.

La sanción se dirige al cargador cuando no acepte la factura con el ajuste desglosado, o cuando impida su correcta expedición o aceptación, si bien corresponde al transportista aplicar correctamente la revisión y reflejarla en la factura.

Recordamos que el Ministerio de Transportes dispone de un BUZÓN ANÓNIMO DE DENUNCIAS:

RECOMENDACIONES PRÁCTICAS PARA LAS EMPRESAS ASOCIADAS A ASETRA

- Leer toda la información que encuentren sobre esta materia, tanto en la página web de Asetra Segovia, como en la de la CETM, nuestros Asetra Informa, medios de comunicación especializados. Dedicarán unos pocos minutos diarios que, sin ningún género de dudas, contribuirán al desarrollo más efectivo de su actividad.

- Revisar la fecha efectiva de cada transporte, para aplicar la fórmula correspondiente al periodo correcto.

- Utilizar la calculadora actualizada del Ministerio, o las herramientas indicadas más arriba, para evitar errores de cálculo.

- Desglosar claramente en factura el ajuste correspondiente a la variación del combustible.

- Conservar documentación acreditativa de la factura emitida, aceptación, rechazo o cualquier comunicación con el cliente.

- En contratos continuados, acordar un sistema claro de cálculo por periodo de facturación, especialmente cuando haya numerosos portes en el mes.

- Tener presente que, desde el 16 de abril de 2026, la fórmula incorpora el nuevo sistema basado en PAI, Impuesto de Hidrocarburos y gasóleo profesional cuando proceda.

- En caso de negativa del cliente a aceptar la revisión, ya conocen que éste puede ser sancionado.

CONCLUSIÓN

La nueva regulación supone un avance importante para el sector, ya que refuerza el derecho del transportista a repercutir las variaciones del precio del combustible y establece sanciones frente a quienes impidan su aplicación: solo tienen que aplicárselo a sus clientes.

No obstante, la coexistencia de distintos periodos y fórmulas exige especial atención en la facturación de los servicios realizados durante marzo y abril de 2026.

Síguenos en las redes