En diversos comunicados hemos informado a los socios de Asetra acerca del nuevo sistema habilitado por el Gobierno para que las empresas de transporte puedan obtener la bonificación de 20 céntimos en el gasoil (20 hasta el 31 de marzo; y 10 del 1 de abril al 30 de junio).

Les interesa consultar los distintos comunicados remitidos (Asetra Informa 3-2023, Asetra Informa 8-2023, y Circular –remitida por correo postal- 1-2023; además de la noticia publicada en la página web de Asetra).

En todo caso hacemos un resumen:

- Para percibir esas bonificaciones es obligatorio estar de alta en el censo de beneficiaros de la devolución del gasóleo profesional de la Agencia Tributaria, y cumplir los requisitos (pago con tarjeta profesional, si se reposta en una unidad de suministro que esta reúna los requisitos, presentar una declaración anual de los kilómetros recorridos, máximo devolución 50.000 litros al año).

- Vehículos que no puedan estar inscritos en ese censo, se habilitará una ayuda directa a partir del 1 de abril de 2023 (aunque ya lo hemos explicado, llegado el momento lo recordaremos).

PRESENTACIÓN DE DECLARACIONES RESPONSABLES

En los comunicados anteriores indicábamos que, para obtener la ayuda, además de darse de alta en el censo de beneficiarios de la devolución del gasóleo profesional (quien no lo estuviera), habría que presentar unas declaraciones a partir del 31 de enero, y que avisaríamos de ello.

Bien, sobre este particular la Agencia Tributaria ha habilitado una sección para hacer estas declaraciones. Sigan las instrucciones que a continuación detallamos.

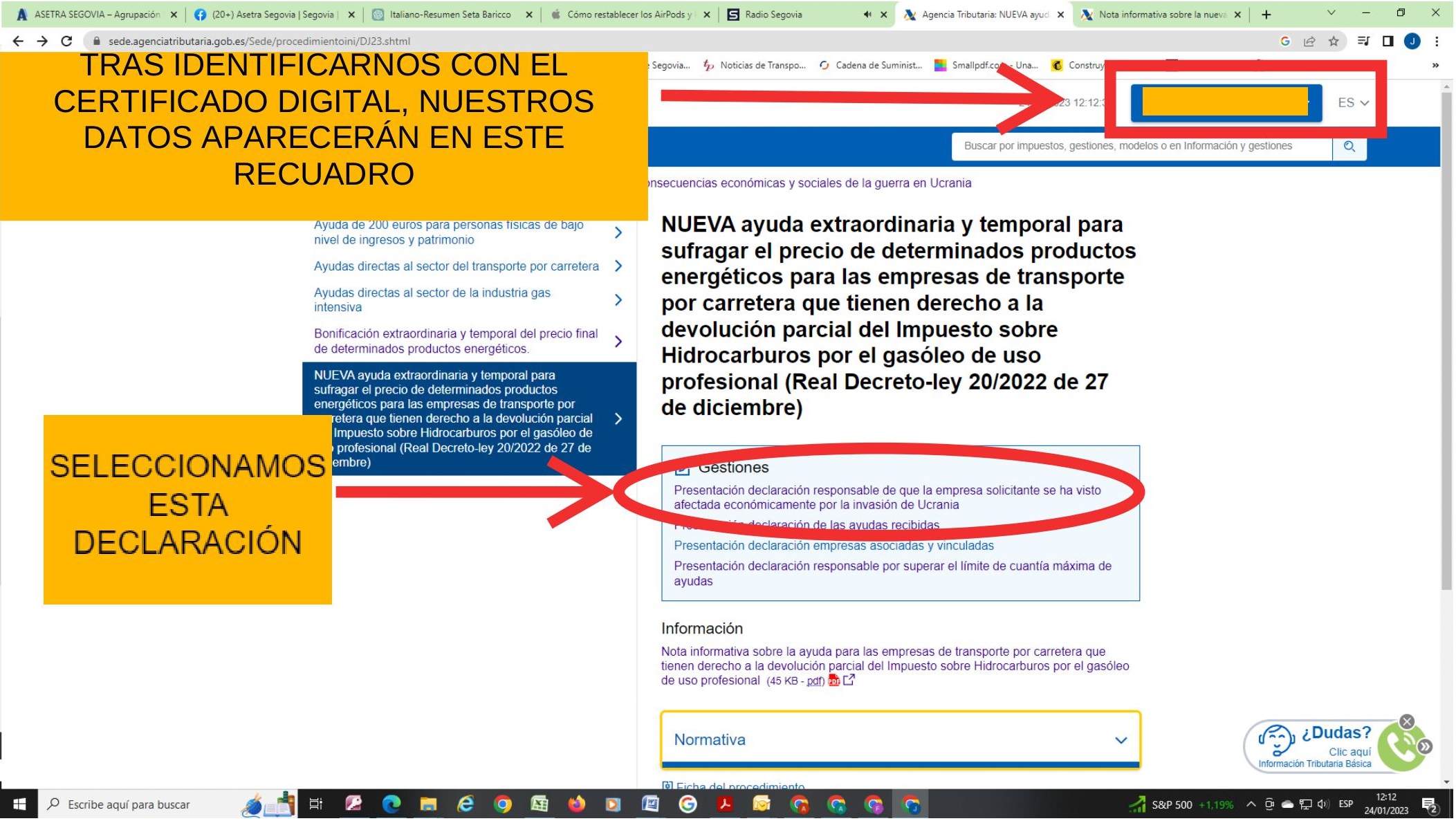

Importante: estas declaraciones deben presentarse con el certificado de firma electrónica de cada empresa o autónomo. Es decir, Asetra no puede hacerlo, salvo que el asociado nos haga llegar el certificado. Pero, en todo caso, siguiendo las instrucciones que detallamos a continuación este trámite no reviste ninguna dificultad.

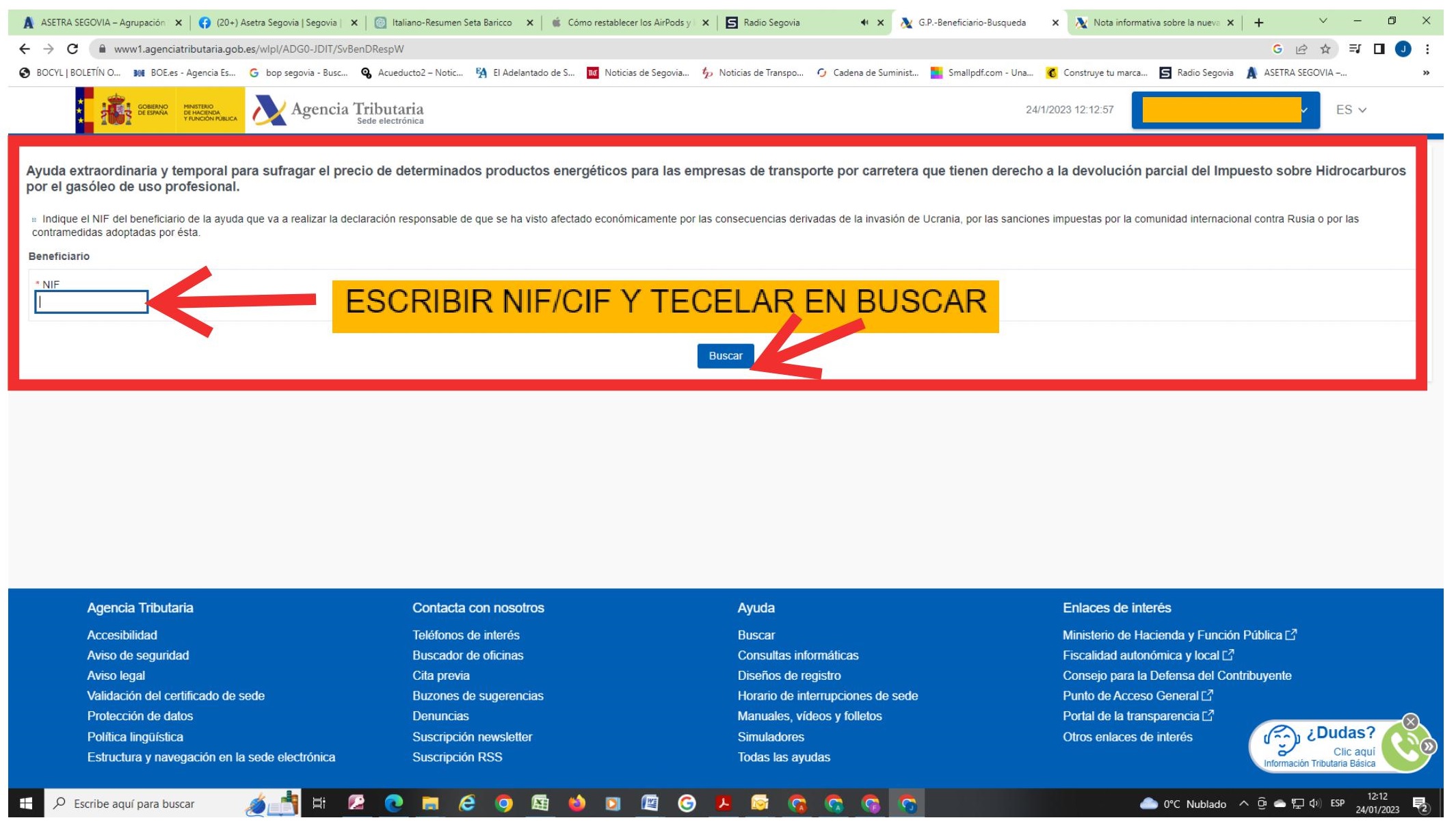

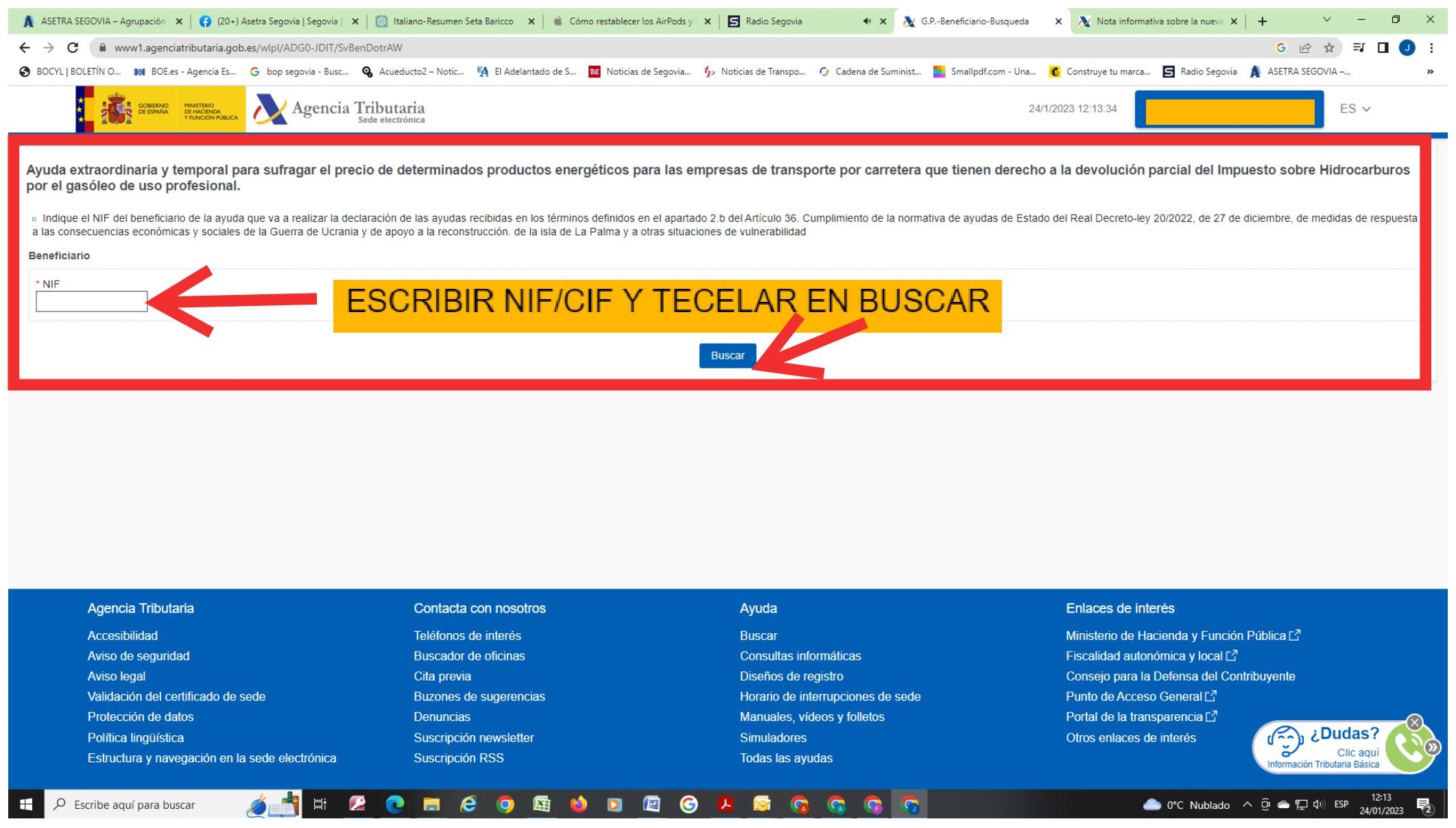

Como decimos, la Agencia Tributaria ya ha abierto las solicitudes electrónicas para presentar las declaraciones responsables a las que obligaba el Real Decreto-Ley 20/2022 en su artículo 36.2, a los beneficiarios de la devolución del gasóleo profesional para poder recibir la ayuda de 20 céntimos por litro.

Aunque el plazo de presentación que se marca en esa norma es a partir del 31 de enero (y hasta finalización de las ayudas), la AEAT ha confirmado a nuestra organización nacional CETM que las solicitudes que se presenten antes del 31 de enero tendrán la misma validez que las que se presenten a partir de esa fecha.

Son varias declaraciones:

- Declaración responsable de estar afectado por las consecuencias económicas de la guerra de Ucrania.

- Declaración de otras ayudas recibidas.

- Declaración sobre empresas asociadas y vinculadas.

- Declaración por superar el límite de la cuantía máxima de ayudas en el marco temporal Ucrania.

Sigan estos pasos.

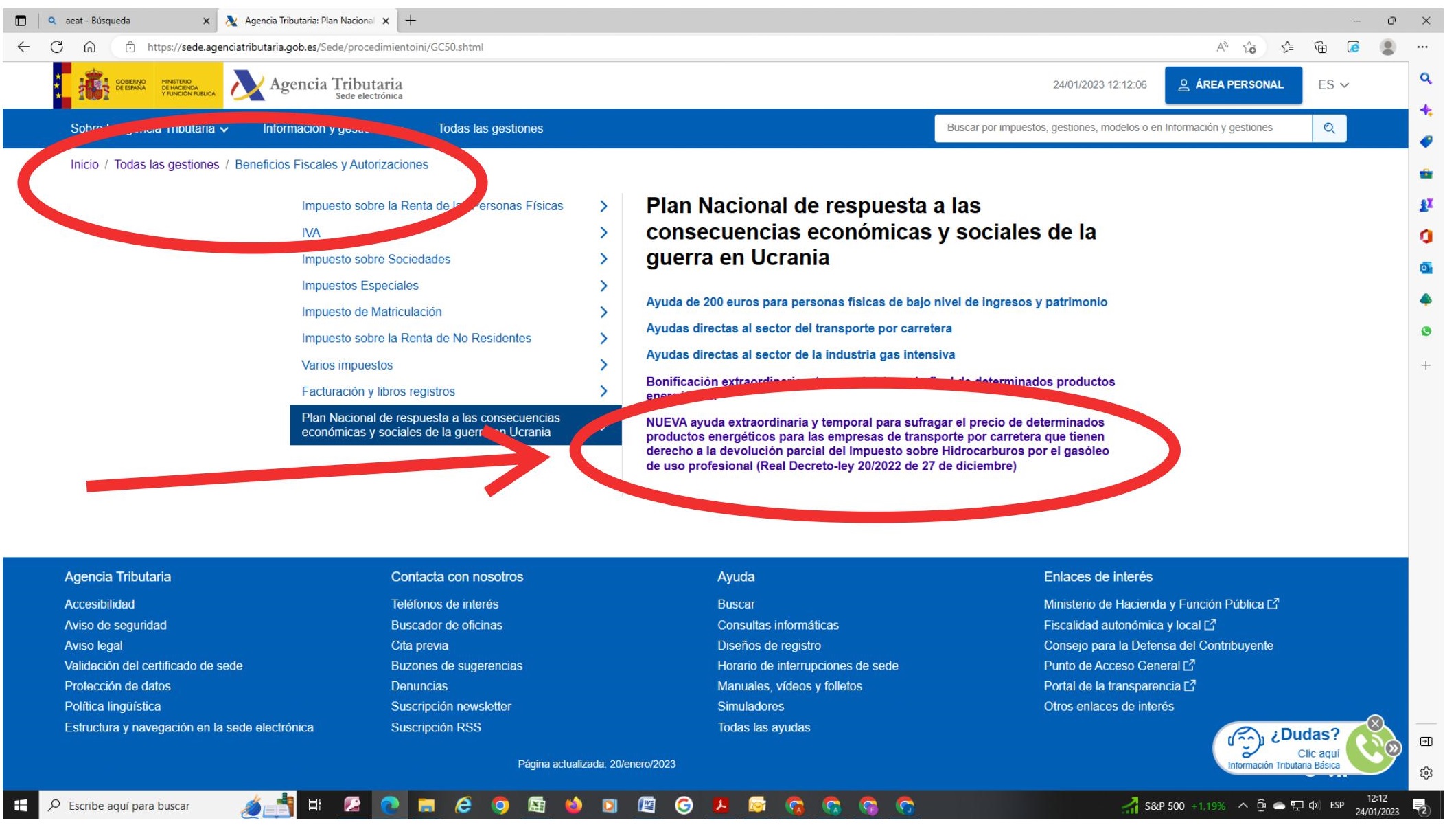

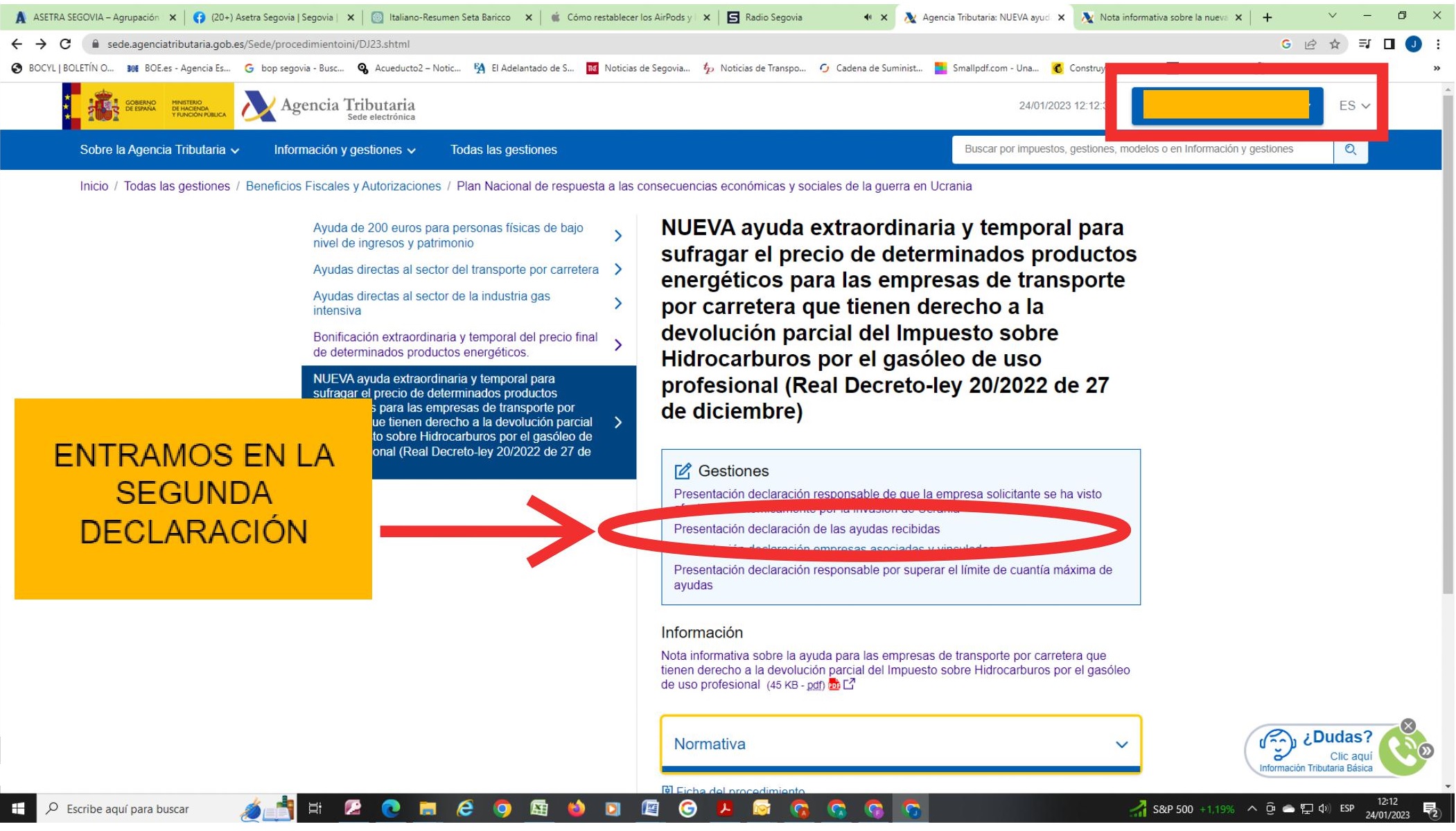

ACCESO A LA PÁGINA WEB DE LA AEAT

En primer lugar acceder a la página web de la Agencia Tributaria.

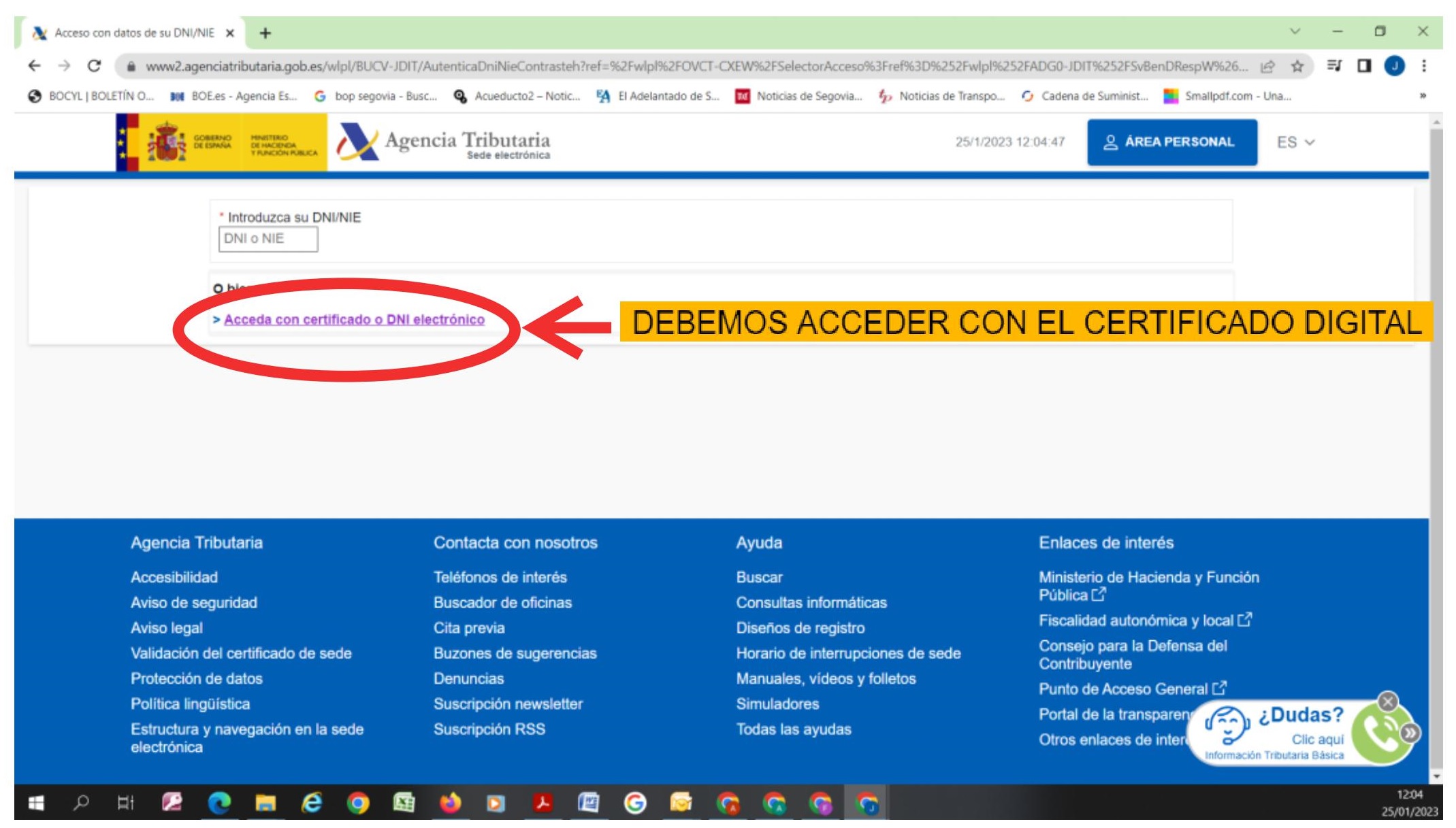

Tras hacer clic en ‘Nueva ayuda…’, deberán identificarse con su certificado digital,

DECLARACIÓN RESPONSABLE DE ESTAR AFECTADO POR LAS CONSECUENCIAS ECONÓMICAS DE LA GUERRA DE UCRANIA

Una vez dentro tendremos que marcar la casilla que dice ‘declaro que me he visto afectado económicamente por las consecuencias derivadas…’, y a continuación clicar en ‘enviar’.

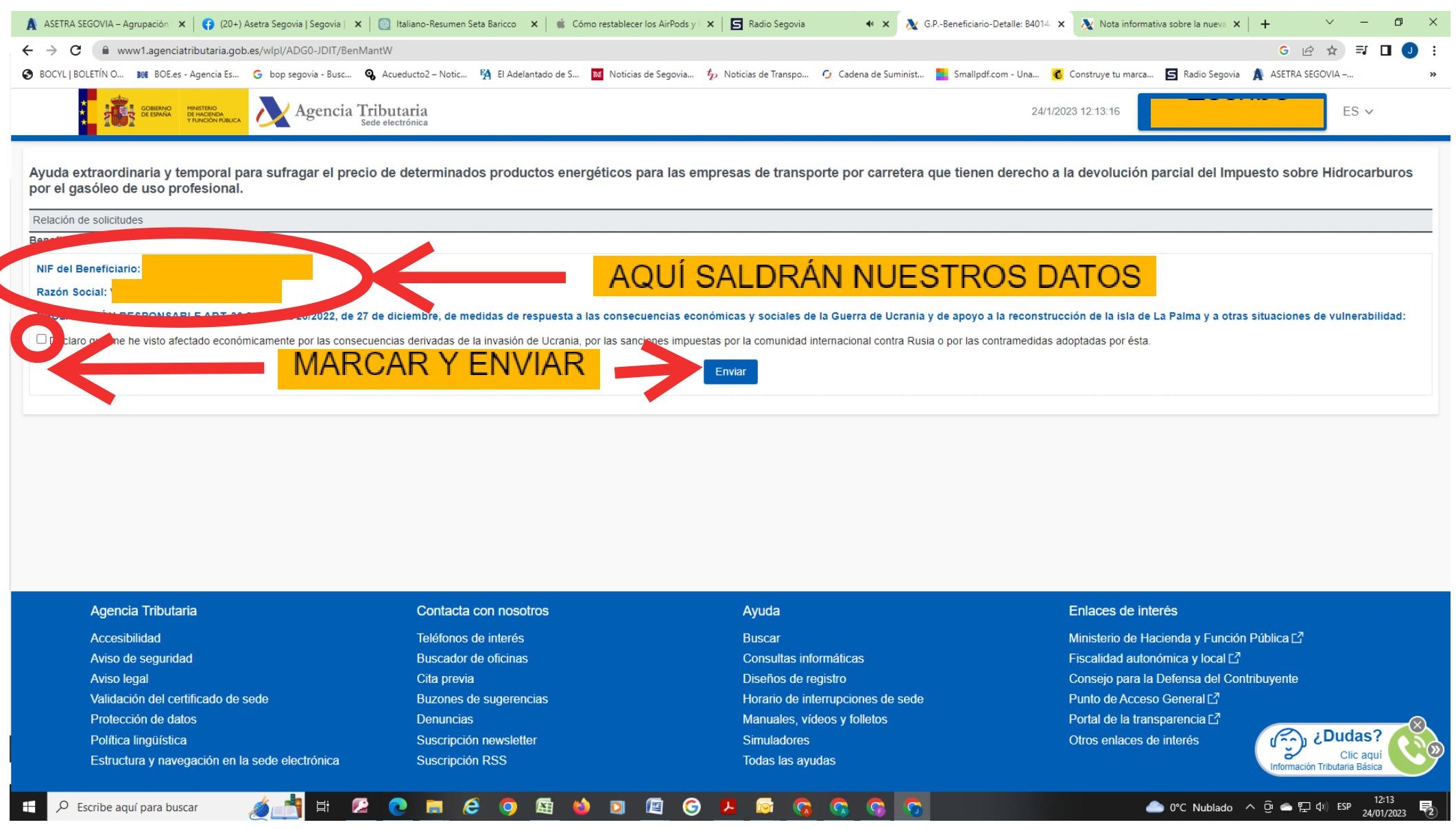

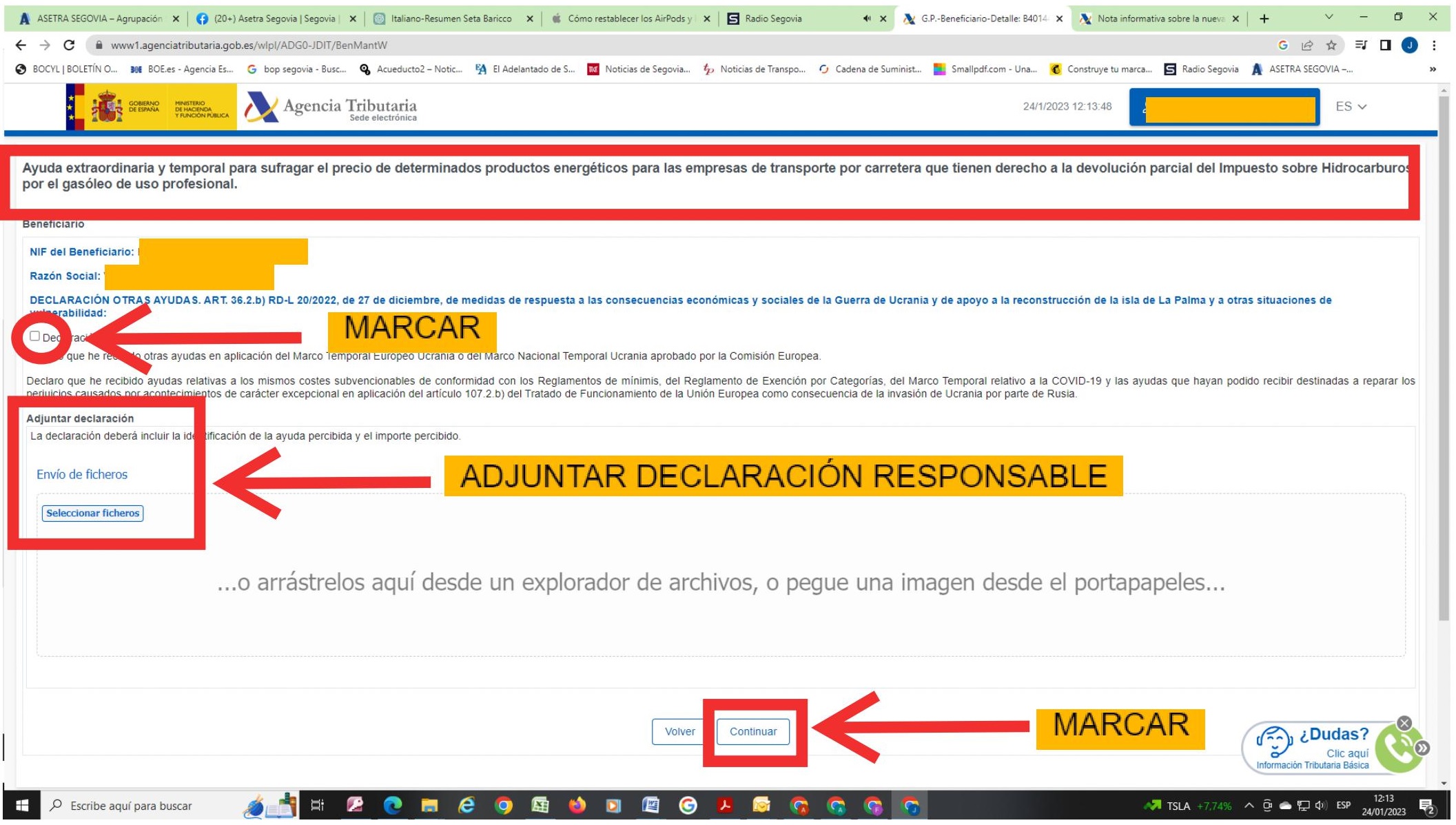

DECLARACIÓN DE OTRAS AYUDAS RECIBIDAS

En esta segunda declaración hay que detallar las ayudas que se han percibido, las que se pidieron en abril y agosto-septiembre pasados (ayudas directas reguladas en el Real Decreto-Ley 6/2022 y Real Decreto-Ley 14/2022). Se puede utilizar el modelo de declaración que encuentran en este enlace, que habrá que anexar, siguiendo las instrucciones que explicamos en las siguientes imágenes.

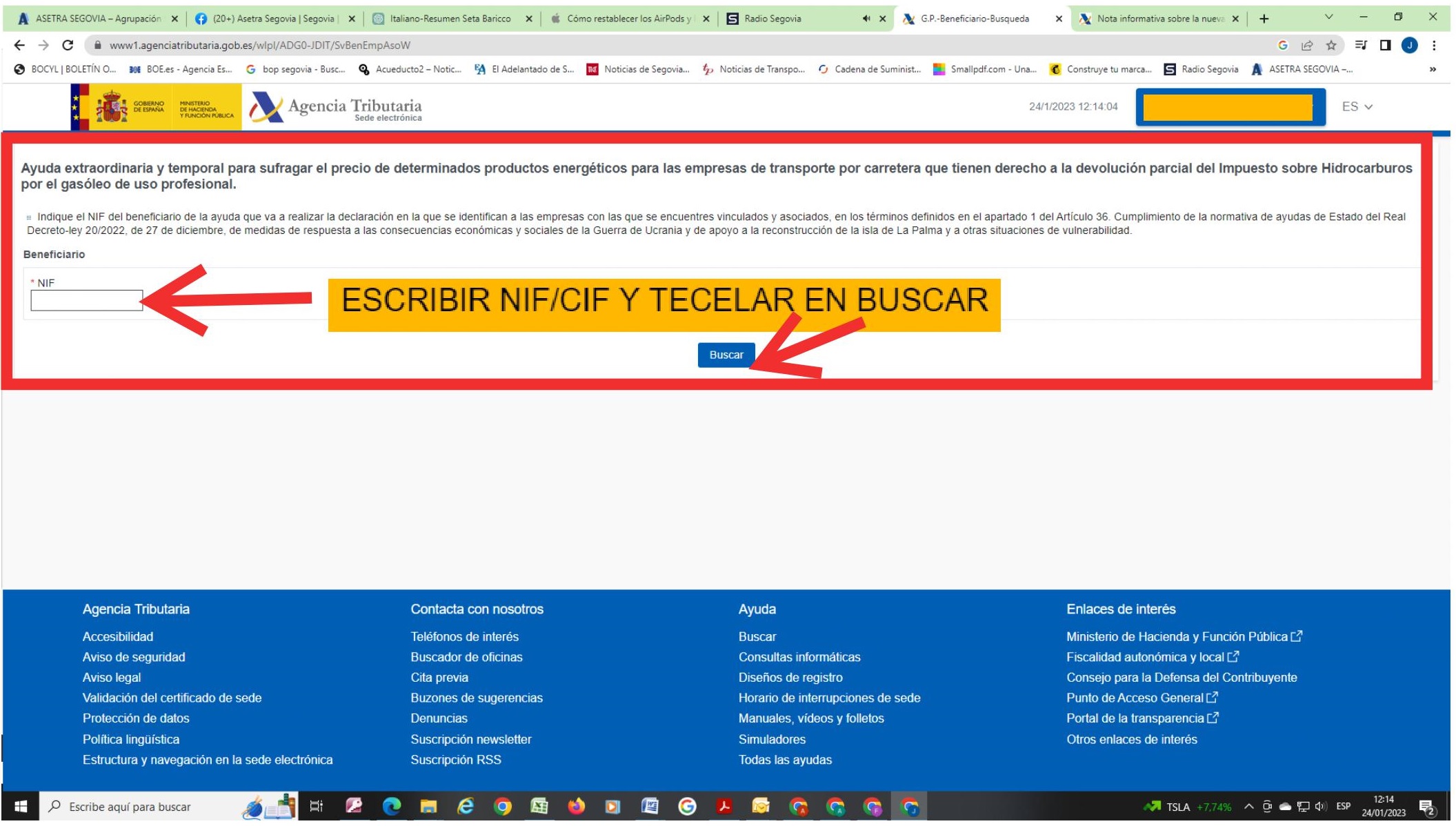

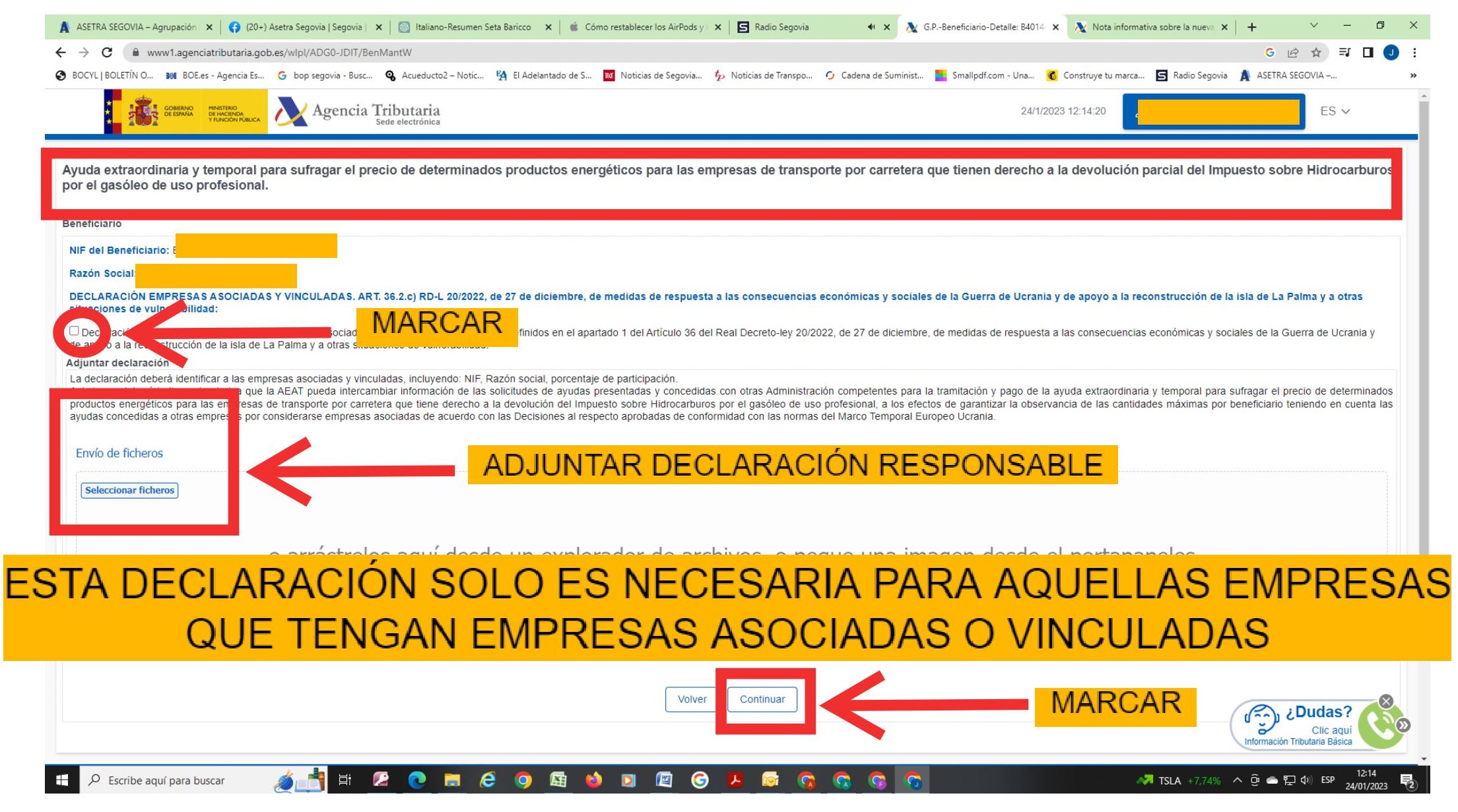

DECLARACIÓN SOBRE EMPRESAS ASOCIADAS Y VINCULADAS

Esta declaración solo es necesaria para aquellas empresas que tengan empresas asociadas o vinculadas. En caso contrario no tendrán que marcar nada.

Son empresas vinculadas las empresas entre las cuales existe alguna de las siguientes relaciones:

- Una empresa posee la mayoría de los derechos de voto de los accionistas o socios de otra empresa.

- Una empresa tiene derecho a nombrar o revocar a la mayoría de los miembros del órgano de administración, dirección o control de otra empresa; una empresa tiene derecho a ejercer una influencia dominante sobre otra, en virtud de un contrato celebrado con ella o de una cláusula estatutaria de la segunda empresa.

- Una empresa, accionista de otra o asociada a otra, controla sola, en virtud de un acuerdo celebrado con otros accionistas o socios de la segunda empresa, la mayoría de los derechos de voto de sus accionistas o socios.

Son empresas asociadas todas las empresas a las que no se puede calificar como empresas vinculadas y entre las cuales existe la relación siguiente:

- Una empresa (empresa participante) posee, por sí sola o conjuntamente con una o más empresas vinculadas, el 25% o más del capital o de los derechos de voto de otra empresa (empresa participada).

Se puede utilizar el modelo de declaración que encuentran en este enlace, que habrá que anexar, siguiendo las instrucciones que explicamos en las siguientes imágenes.

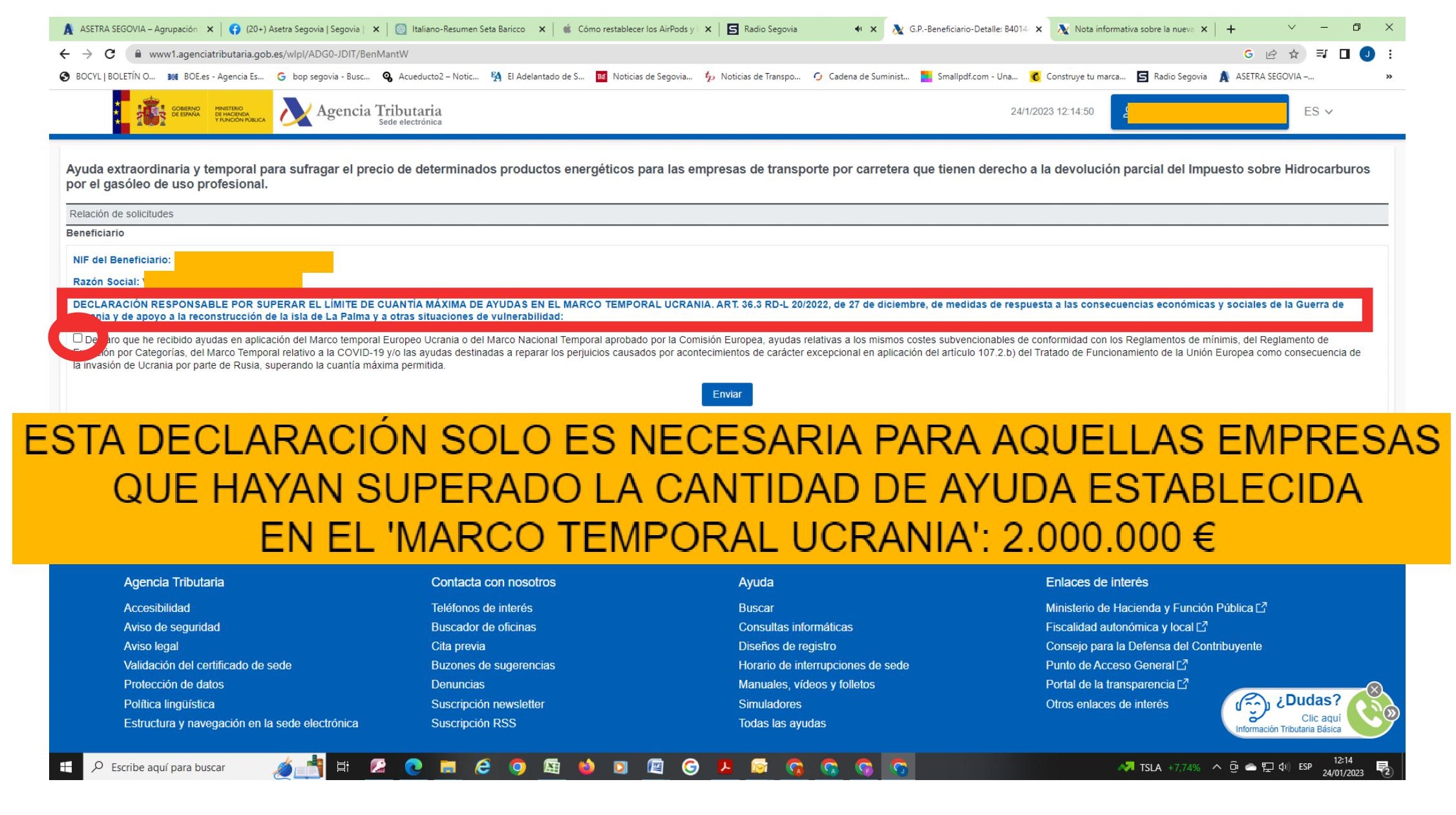

DECLARACIÓN POR SUPERAR EL LÍMITE DE LA CUANTÍA MÁXIMA DE AYUDAS EN EL MARCO TEMPORAL UCRANIA

Esta declaración solo habrá que presentarla cuando se supere el límite de 2 millones de euros de ayudas recibidas que hay marcado para el Marco Temporal Ucrania. Teniendo en cuenta las ayudas directas recibidas en 2022 y la ayuda de los 20 céntimos que se da a partir del 2023 a través del gasóleo profesional.

Síguenos en las redes