Desde Asetra Segovia recordamos a los asociados (llevamos haciéndolo varias semanas), la importancia de aplicar la indexación del precio del carburante en los términos establecidos por la normativa vigente y por el criterio técnico fijado por el Ministerio de Transportes y Movilidad Sostenible. En este enlace pueden leer la nota del Ministerio de Transportes y Movilidad Sostenible, de fecha 26 de marzo de 2026, que aclara expresamente cómo debe realizarse el cálculo de la actualización del precio del transporte en función de la variación del precio del combustible.

La subida del gasóleo no puede seguir siendo absorbida por el transportista. La revisión del precio del transporte por variación del combustible constituye una herramienta de reequilibrio económico que debe utilizarse de forma firme y homogénea.

La indexación debe aplicarse conforme a lo establecido

De acuerdo con el criterio trasladado al sector, la revisión del precio del transporte por variación del combustible debe realizarse conforme a la normativa vigente; calcularse sin descontar bonificaciones ni ayudas extraordinarias o temporales; y utilizar como referencia el precio antes de impuestos (PAI), para reflejar correctamente la evolución real del carburante.

En consecuencia, la ayuda extraordinaria de 20 céntimos por litro (que tardará en llegar, por otro lado, ténganlo en cuenta):

- Corresponde al transportista.

- No puede ser absorbida por el cargador mediante descuentos en la tarifa.

- No puede descontarse al calcular la cláusula de revisión del precio del transporte.

Cuándo resulta obligatoria la revisión

Conforme al artículo 38 de la Ley 15/2009 y a las condiciones generales de contratación, cuando la variación del precio del combustible sea igual o superior al 5 % —o inferior, si así se hubiese pactado expresamente y por escrito—, la aplicación de la fórmula de revisión del precio del transporte resulta obligatoria. En este enlace a la página web de Asetra encontrarán un ejemplo para utilizar esa fórmula.

En los contratos de transporte continuado, esa revisión debe aplicarse automáticamente con carácter trimestral, salvo que se hubiera pactado una periodicidad menor.

En definitiva, la indexación del carburante no es una opción discrecional, sino un derecho del transportista en los supuestos legalmente previstos. La cláusula debe aplicarse de forma separada del precio base del transporte, para evitar confusiones; y el cálculo ha de realizarse sobre el PAI del carburante.

No cobrar la indexación supone asumir un sobrecoste que compromete directamente la rentabilidad de la empresa, cuando no llevarla directamente a la ruina.

GUÍA PRÁCTICA DE LA TABLA DE CÁLCULO DE CETM

CETM ha elaborado una tabla de cálculo de costes e indexación del gasóleo como herramienta de apoyo para las empresas. Su finalidad es simular el impacto de la variación del carburante y facilitar la aplicación de las fórmulas de indexación conforme a los criterios establecidos por la Administración. La herramienta tiene carácter instrumental y de simulación, y su uso debe ajustarse a ese fin.

¿Qué permite hacer la tabla?

La tabla permite:

- Calcular el precio del carburante desagregado con PAI.

- Calcular la indexación del gasóleo.

- Calcular el incremento de costes por kilómetro según el vehículo.

- Obtener un resumen final de resultados.

Estructura de la tabla

La herramienta consta de tres hojas:

- “CÁLCULO CARBURANTE PAI”

En esta hoja deben introducirse:

- La fecha y el precio del carburante en PAI del día de celebración del contrato.

- La fecha y el precio del carburante en PAI del día de ejecución del contrato.

- Los precios de referencia deben tomarse de la publicación oficial del Ministerio. En esta misma hoja existe la opción de marcar si se recibirá la ayuda de 20 cts/l, pero esa opción sirve solo para que la empresa conozca internamente su importe por viaje, sin incidir en el resto de cálculos. LA BONIFICACIÓN DE 20 CÉNTIMOS NO FORMA PARTE DEL PRECIO, ES UNA AYUDA AL TRANSPORTISTA, NO PARA EL CARGADOR.

- “INDEXACIÓN Y COSTE KM”

Esta hoja contiene dos partes.

Una primera de cálculo de costes por kilómetro, en la que se introducen:

- Coste real por km de la empresa.

- Consumo medio del vehículo.

- Kilómetros a facturar.

Y una segunda de cálculo de la fórmula de indexación, en la que basta con introducir el importe de la factura para que la tabla calcule la indexación aplicable. La herramienta contempla las categorías de vehículos previstas en la Orden FOM/1882/2012.

Además, CETM recomienda introducir en la casilla “importe de la factura” el importe que cobra la empresa sin incremento de gasóleo, para poder comparar el resultado del coste real con el de la indexación.

- “RESULTADOS”

La tercera hoja muestra un resumen final de los cálculos y está configurada para poder imprimirse en una sola página.

Instrucciones de uso

La tabla está preparada para que solo se rellenen los campos indicados en letra blanca, permaneciendo bloqueado el resto para evitar modificaciones accidentales.

Descargas

- Tabla (pinche aquí).

- Guía confeccionada por CETM (pinche aquí).

Recomendación final

Insistimos en que las empresas deben utilizar de forma efectiva su derecho a indexar el precio del carburante. No hacerlo supone trasladar al transportista en exclusiva un incremento de costes que no le corresponde soportar.

La ayuda extraordinaria por litro, cuando se perciba, no forma parte del precio del transporte, ni puede utilizarse para neutralizar la revisión del combustible.

Es esencial que la indexación se aplique:

- Con referencia al PAI (precio antes de impuestos).

- Sin descontar ayudas extraordinarias.

- Con arreglo a la fórmula legalmente establecida.

- De manera firme frente a los cargadores.

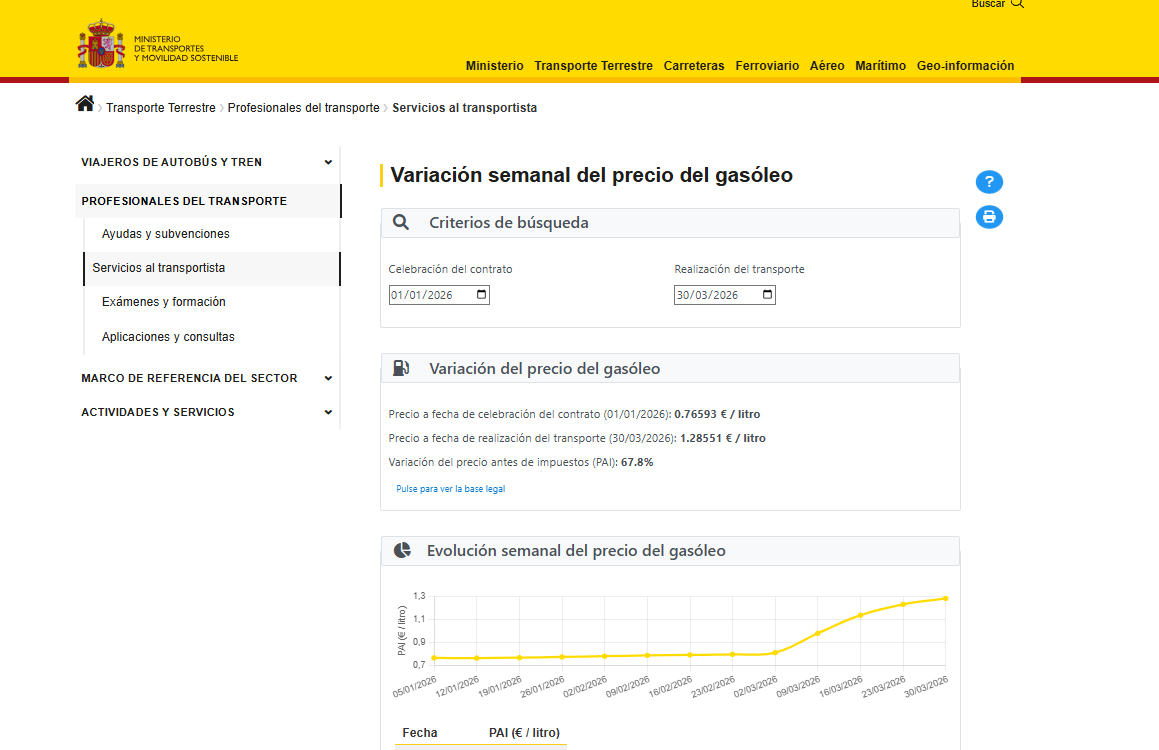

Dónde ver la variación del precio del carburante

La variación semanal se puede consultar en este enlace a la página web del Misterio de Transportes: https://www.transportes.gob.es/transporte-terrestre/servicios-al-transportista/indice-de-variacion-semanal-de-los-precios-medios-del-gasoleo-en-espana. Ya se puede ver el incremento al 30 de marzo; para que se hagan una idea, comparando el precio al 1 de enero con el del 30 de marzo, el carburante (sin contar impuestos) se ha incrementado un 67,8%.

Síguenos en las redes